Você sente que, por mais que pague, as dívidas nunca diminuem? Que o salário do mês inteiro já vai embora antes mesmo de entrar na conta? Se essa situação é familiar, saiba que você não está sozinho — e que existe uma lei criada especialmente para ajudar pessoas nessa situação.

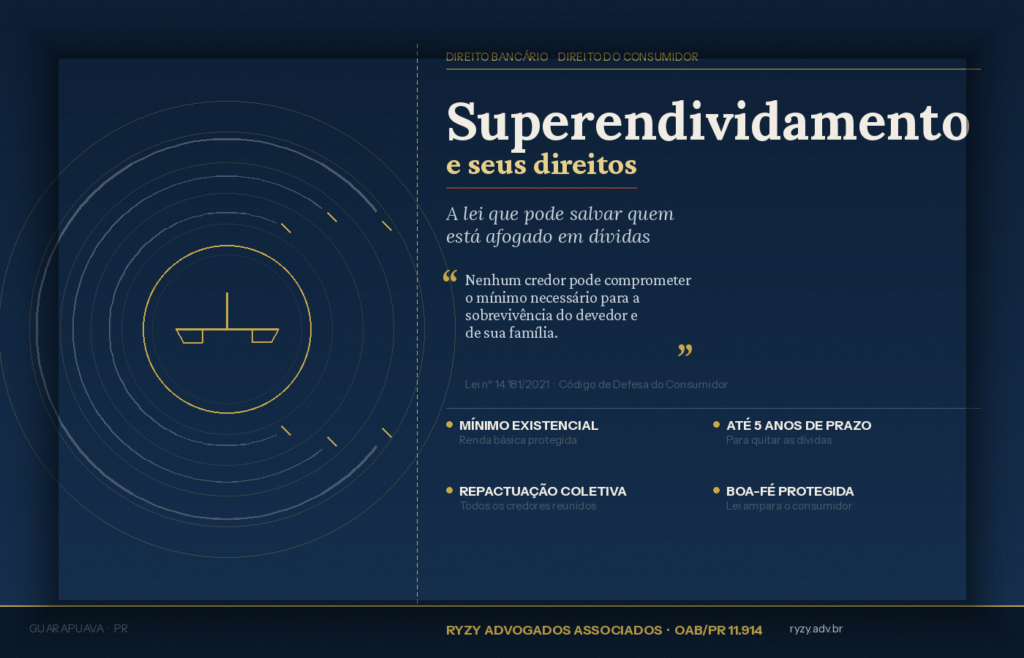

A Lei do Superendividamento (Lei nº 14.181/2021) trouxe mudanças importantes para o Código de Defesa do Consumidor e para o Código Civil, criando um mecanismo legal para que pessoas físicas de boa-fé possam renegociar suas dívidas e reconstruir sua vida financeira com dignidade.

Neste artigo, explicamos o que é o superendividamento, quem pode se beneficiar da lei e quais são os passos para buscar uma solução.

O que é superendividamento?

O superendividamento é a situação em que uma pessoa física, consumidora de boa-fé, não consegue pagar a totalidade de suas dívidas exigíveis sem comprometer o mínimo necessário para a sua sobrevivência e de sua família — o chamado mínimo existencial.

A lei distingue dois tipos:

• Superendividamento ativo inconsciente: quando o consumidor contraiu dívidas sem ter plena noção dos riscos, muitas vezes por falta de informação adequada.

• Superendividamento passivo: quando o endividamento foi causado por fatores externos imprevisíveis, como desemprego, doença grave, separação conjugal ou morte de familiar.

Em ambos os casos, a lei oferece proteção — desde que o consumidor tenha agido de boa-fé, ou seja, sem a intenção deliberada de não pagar.

Quem pode usar a Lei do Superendividamento?

A lei foi criada para proteger pessoas físicas consumidoras. Para ser enquadrado como superendividado e ter acesso aos mecanismos de proteção, é necessário:

• Ser pessoa física (não se aplica a empresas ou empresários em nome próprio para dívidas do negócio);

• Ter dívidas decorrentes de relações de consumo (compras, empréstimos, financiamentos, cartão de crédito, etc.);

• Estar impossibilitado de pagar todas as dívidas sem comprometer o mínimo existencial;

• Ter agido de boa-fé — não ter contraído dívidas com a intenção de não pagar.

Importante: dívidas de natureza alimentar (pensão alimentícia), tributárias (impostos) e indenizatórias por atos ilícitos dolosos não são contempladas pelo processo de repactuação previsto na lei.

O que a lei garante na prática?

A Lei nº 14.181/2021 criou um conjunto de proteções ao consumidor superendividado. Entre os principais direitos garantidos estão:

• Direito ao mínimo existencial: nenhum credor pode tomar valores que comprometam o sustento básico do devedor e de sua família.

• Repactuação coletiva de dívidas: o consumidor pode pedir ao juiz a abertura de um processo de renegociação em que todos os credores são convocados ao mesmo tempo para firmar um plano de pagamento.

• Prazo de até 5 anos para quitação: o plano de pagamento pode se estender por até 5 anos (60 meses), com redução de juros e encargos.

• Proibição de publicidade abusiva: a lei proíbe práticas comerciais que incentivem o endividamento excessivo, como oferecer crédito fácil sem verificar a capacidade de pagamento do consumidor.

• Preservação do mínimo: mesmo após o acordo, o devedor mantém renda suficiente para cobrir alimentação, moradia, saúde e educação.

Como funciona o processo de repactuação?

O processo de repactuação de dívidas pode ser feito de duas formas: extrajudicial (com auxílio de órgãos de proteção ao consumidor) ou judicial.

No âmbito judicial, o processo funciona da seguinte maneira:

• O consumidor, acompanhado de advogado, apresenta ao juiz um pedido de repactuação, listando todas as suas dívidas e sua situação financeira;

• O juiz designa uma audiência de conciliação, convocando todos os credores;

• As partes tentam chegar a um acordo para um plano de pagamento viável;

• Se não houver acordo, o juiz pode impor um plano compulsório de pagamento, respeitando o mínimo existencial do devedor;

• Com o cumprimento do plano, o consumidor quita suas dívidas e volta a ter crédito limpo.

A presença de um advogado é fundamental nesse processo. Uma representação técnica qualificada pode fazer a diferença na negociação com os credores e na garantia dos seus direitos.

O que não é coberto pela lei?

É importante destacar que a lei não é uma “carta branca” para não pagar dívidas. Situações de má-fé — como contrair empréstimos sem qualquer intenção de quitá-los — estão fora da proteção legal.

Além disso, as seguintes dívidas não podem ser incluídas no plano de repactuação:

• Dívidas de pensão alimentícia;

• Dívidas tributárias (IPTU, IPVA, IR, etc.);

• Dívidas originadas de ilícitos penais ou atos fraudulentos;

• Dívidas contraídas por empresários em nome de suas empresas.

Existe diferença entre superendividamento e inadimplência?

Sim. A inadimplência é simplesmente o não pagamento de uma dívida — pode acontecer por esquecimento, descuido ou escolha. Já o superendividamento é uma situação estrutural: o devedor não tem renda suficiente para honrar todos os seus compromissos e ainda garantir o básico para viver.

Enquanto a inadimplência gera restrição de crédito e pode resultar em ações de cobrança, o superendividamento é reconhecido pela lei como uma condição que exige proteção especial, similar ao que acontece com as empresas que entram em recuperação judicial.

Quando procurar um advogado?

Se você se identifica com alguma das situações abaixo, é hora de buscar orientação jurídica especializada:

• Mais de 30% da sua renda já vai para o pagamento de dívidas mensalmente;

• Você usa um empréstimo para pagar outro;

• Está com o nome negativado em mais de um cadastro (SPC, Serasa);

• Credores estão ligando com frequência ou enviando ameaças de execução;

• Você não consegue mais pagar sequer os juros das dívidas;

• Sente que, independentemente do que fizer, as dívidas só crescem.

Nessas situações, um advogado especializado pode analisar sua situação, identificar se você se enquadra na Lei do Superendividamento e traçar a melhor estratégia para a renegociação das suas dívidas — seja de forma extrajudicial, seja pelo processo judicial.

Conclusão

O superendividamento é uma realidade para milhões de brasileiros. A Lei nº 14.181/2021 representa um avanço significativo na proteção do consumidor, reconhecendo que endividamento excessivo muitas vezes não é fruto de irresponsabilidade, mas de uma combinação de fatores econômicos, falta de informação e práticas abusivas do mercado de crédito.

Se você está nessa situação, saiba que existe saída — e que você tem direitos. O primeiro passo é buscar orientação jurídica qualificada para entender suas opções e agir da forma mais eficiente possível.

Assessoria de imprensa

Ryzy Advogados Associados

OAB/PR 11.914