Muitas pessoas deixam de cobrar uma dívida porque acreditam que, sem um contrato assinado, não existe nenhuma possibilidade de receber judicialmente o valor devido. Essa ideia é comum, mas nem sempre está correta.

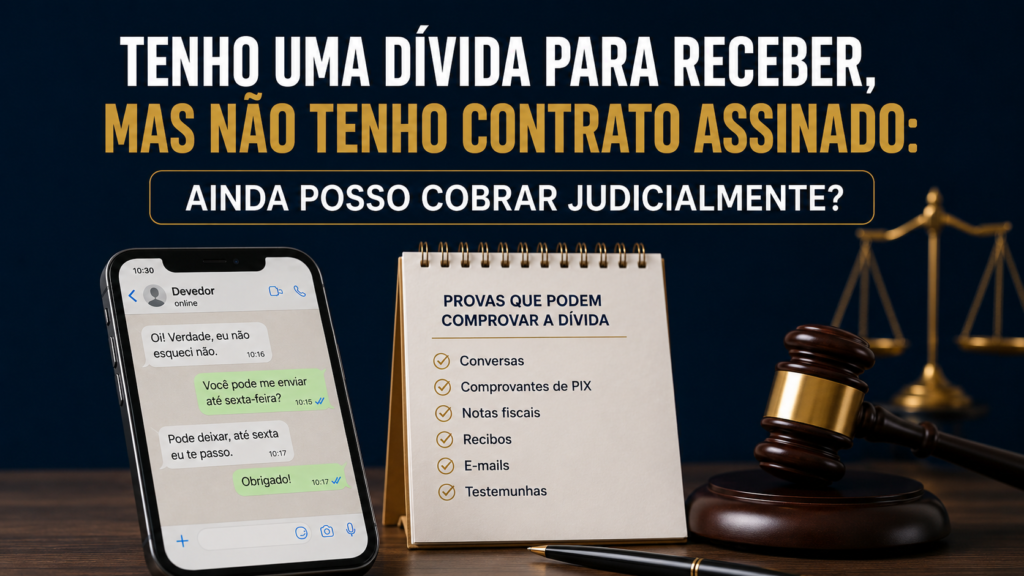

Embora o contrato escrito facilite muito a cobrança, ele não é a única forma de comprovar uma dívida. Em diversas situações, é possível demonstrar a existência da obrigação por outros meios de prova, como mensagens, comprovantes de pagamento, transferências bancárias, notas fiscais, recibos, e-mails, áudios, conversas de WhatsApp e até testemunhas.

A ausência de contrato impede a cobrança?

Não necessariamente.

A falta de um contrato formal não significa que a dívida não exista. O que precisa ser analisado é se existem elementos suficientes para demonstrar que houve uma relação entre as partes e que determinada quantia é devida.

Por exemplo, em um empréstimo feito entre particulares, pode não haver contrato assinado, mas podem existir comprovantes de PIX, conversas em que o devedor reconhece o empréstimo, mensagens combinando prazo de pagamento ou até registros de cobranças posteriores.

Da mesma forma, em uma prestação de serviços, o credor pode ter notas fiscais, orçamentos aprovados por mensagem, comprovantes de entrega, conversas sobre valores e registros de que o serviço foi efetivamente realizado.

Quais documentos podem ajudar a provar a dívida?

Mesmo sem contrato, alguns documentos e informações podem ser importantes para fundamentar a cobrança, como:

- comprovantes de PIX, TED, DOC ou depósito bancário;

- conversas de WhatsApp, e-mail ou redes sociais;

- áudios em que o devedor reconhece a dívida;

- recibos, notas fiscais ou orçamentos;

- comprovantes de entrega de mercadoria;

- mensagens em que foram combinados valor, prazo e forma de pagamento;

- cobranças realizadas anteriormente;

- testemunhas que tenham conhecimento da negociação.

Quanto mais organizado estiver esse conjunto de provas, maiores são as chances de demonstrar a existência da dívida e buscar o recebimento do valor.

Qual ação pode ser utilizada para cobrar a dívida?

A medida judicial adequada depende do tipo de documento existente.

Quando há um título executivo, como contrato assinado por duas testemunhas, cheque, nota promissória ou confissão de dívida, normalmente é possível ingressar diretamente com uma ação de execução.

Por outro lado, quando não existe título executivo, mas há provas escritas da dívida, pode ser cabível uma ação monitória. Essa ação é muito utilizada quando o credor possui documentos que indicam a existência do débito, mas que não têm força suficiente para permitir uma execução imediata.

Já nos casos em que as provas são mais frágeis ou dependem de maior discussão, pode ser necessária uma ação de cobrança, na qual será possível produzir provas no decorrer do processo.

Por isso, a escolha entre ação de execução, ação monitória ou ação de cobrança deve ser feita a partir da análise dos documentos disponíveis.

Conversas de WhatsApp servem como prova?

Sim, conversas de WhatsApp podem ser utilizadas como prova, especialmente quando demonstram a negociação, o reconhecimento da dívida, o prazo de pagamento ou a promessa de quitação.

Entretanto, é importante ter cuidado com a forma de apresentação dessas mensagens. Prints isolados podem ser questionados pela outra parte, principalmente quando não há identificação clara dos envolvidos ou quando as conversas estão fora de contexto.

Sempre que possível, é recomendável preservar a conversa completa, manter os dados do contato, guardar os arquivos originais e, em situações mais sensíveis, avaliar a possibilidade de lavrar ata notarial em cartório para reforçar a autenticidade do conteúdo.

E se o devedor não negar a dívida, mas apenas ficar enrolando?

Essa situação é bastante comum. O devedor reconhece que deve, promete pagar, pede prazo, faz acordos informais e depois não cumpre.

Essas mensagens podem ser relevantes, pois ajudam a demonstrar que a própria pessoa reconheceu a existência da obrigação. Além disso, uma tentativa de acordo por escrito, mesmo que simples, pode servir como elemento importante para uma futura cobrança judicial.

Por isso, antes de entrar com ação, muitas vezes é recomendável organizar todo o histórico da negociação, separar as mensagens mais importantes e verificar se há alguma confissão expressa da dívida.

É possível cobrar dívida antiga?

Depende.

As dívidas estão sujeitas a prazos prescricionais, ou seja, existe um limite de tempo para que o credor busque judicialmente o recebimento. Esse prazo pode variar conforme a natureza da dívida e o documento existente.

Por isso, quanto mais antiga for a dívida, maior deve ser o cuidado na análise do caso. Em algumas situações, mesmo que não seja mais possível executar determinado título, ainda pode haver discussão sobre outra forma de cobrança, desde que respeitados os prazos legais aplicáveis.

O que fazer antes de entrar com a ação?

Antes de iniciar uma cobrança judicial, é importante reunir todos os documentos disponíveis e organizar uma linha do tempo dos fatos.

O credor deve separar comprovantes de pagamento, mensagens, notas, recibos, dados do devedor, endereço, CPF ou CNPJ, datas das negociações, valores cobrados e eventuais promessas de pagamento.

Também é recomendável verificar se houve alguma tentativa formal de cobrança extrajudicial, pois isso pode ajudar a demonstrar a boa-fé do credor e, em alguns casos, facilitar uma composição antes do processo.

A importância de contar com um advogado na cobrança da dívida

A cobrança de uma dívida sem contrato assinado exige cuidado técnico, principalmente porque a viabilidade da ação dependerá da qualidade das provas existentes. Nem sempre uma conversa de WhatsApp, um comprovante de PIX ou uma promessa informal de pagamento serão suficientes, isoladamente, para garantir o êxito da cobrança. Por isso, o advogado é essencial para analisar os documentos, identificar se há prova escrita da dívida, verificar eventual prescrição e definir qual medida judicial é mais adequada ao caso.

Além disso, a escolha incorreta da ação pode comprometer o recebimento do crédito. Dependendo dos documentos disponíveis, o caso pode exigir uma ação de execução, uma ação monitória ou uma ação de cobrança. Cada uma dessas medidas possui requisitos, prazos, riscos e consequências processuais diferentes. O advogado poderá orientar o credor sobre o melhor caminho, evitando pedidos inadequados, perda de tempo e custos desnecessários.

Outro ponto importante é a atualização correta do valor devido. Em muitos casos, é necessário calcular juros, correção monetária, multa contratual, honorários e demais encargos aplicáveis. Um cálculo equivocado pode gerar impugnações, atrasar o processo ou até reduzir o valor efetivamente recebido.

A assessoria jurídica também é importante na fase extrajudicial. Muitas vezes, uma notificação bem elaborada ou uma negociação conduzida de forma estratégica pode levar ao pagamento da dívida sem necessidade de ação judicial. Quando não há acordo, o advogado já poderá organizar as provas e preparar a cobrança judicial de maneira mais segura e eficiente.

Portanto, antes de desistir da cobrança ou ingressar com uma ação sem a documentação adequada, é recomendável buscar orientação jurídica. A análise profissional permite avaliar as reais chances de recebimento, escolher a medida correta e aumentar a segurança na recuperação do crédito.

Conclusão

Não ter um contrato assinado não significa, automaticamente, que a dívida não pode ser cobrada.

Em muitos casos, comprovantes bancários, mensagens, recibos, notas fiscais, conversas de WhatsApp e outros documentos podem ser suficientes para demonstrar a existência do débito e permitir a adoção de medidas judiciais.

Cada caso, porém, precisa ser analisado individualmente, considerando o tipo de dívida, o valor envolvido, os documentos disponíveis, o prazo prescricional e a melhor estratégia de cobrança.

Assessoria de imprensa

Ryzy Advogados Associados

OAB/PR 11.914